Низкий ГЭСВ по микрозаймам на карту: как найти самое выгодное предложение на рынке Казахстана

В условиях динамичной финансовой среды, когда срочно требуются деньги, микрозаймы на карту становятся популярным решением. Однако ключевым критерием выбора должен быть не только скорость выдачи, но и общая стоимость займа, которая отражается в показателе ГЭСВ (годовая эффективная ставка вознаграждения). Именно низкий ГЭСВ по микрозаймам на карту является главным индикатором выгоды для заемщика. Найти такие предложения среди сотен компаний помогает финансовый маркетплейс VBR (Выберу.kz) — агрегатор займов, кредитов, вкладов и прочих выгодных предложений, где можно быстро сравнить условия всех ведущих МФО Казахстана.

Что такое ГЭСВ и почему это так важно?

ГЭСВ — это полная стоимость микрозайма, выраженная в процентах годовых. В расчет включаются не только проценты (вознаграждение), но и все сопутствующие платежи: комиссии за выдачу, обслуживание, страховка (если она обязательна), иные платы, известные заемщику на момент заключения договора.

· Прозрачность: ГЭСВ дает четкое понимание, сколько в реальности придется переплатить.

· Сравнимость: это единственный показатель, позволяющий объективно сравнить предложения разных МФО, даже если у них разная структура комиссий и сроки.

· Защита от скрытых переплат: высокий ГЭСВ часто сигнализирует о наличии множества дополнительных сборов.

Факторы, влияющие на величину ГЭСВ по микрозаймам

Понимая, из чего складывается ставка, заемщик может осознанно подойти к выбору и даже повлиять на конечные условия.

1. Срок займа. Как правило, чем короче срок, тем выше ГЭСВ, так как фиксированные комиссии «распределяются» на меньший период. Заем на 30 дней часто имеет большую годовую ставку, чем на 180 дней при прочих равных.

2. Наличие и стоимость дополнительных услуг. Некоторые МФО включают в договор платные сервисы (например, смс-информирование или программу лояльности), что увеличивает общую стоимость.

3. Акции и специальные условия. Для новых клиентов или при продлении (рефинансировании) займа компании часто предлагают пониженные ставки или займы под 0%.

4. Кредитная история заемщика. Добросовестные клиенты с положительной историей могут претендовать на индивидуальные условия с более низким ГЭСВ.

Как найти займ с минимальным ГЭСВ: практическое руководство

Поиск микрозайма на карту с минимальной полной стоимостью требует осознанного подхода и использования современных инструментов для сравнения. Следуя четкому алгоритму, вы можете значительно увеличить свои шансы на получение выгодного предложения.

1. Подготовка и определение параметров

Перед началом поиска четко определите для себя три ключевых параметра: необходимую сумму, комфортный срок погашения и максимально допустимый для вас размер ежемесячного платежа. Это поможет сразу отфильтровать неподходящие варианты и не поддаться на соблазн взять больше, чем требуется.

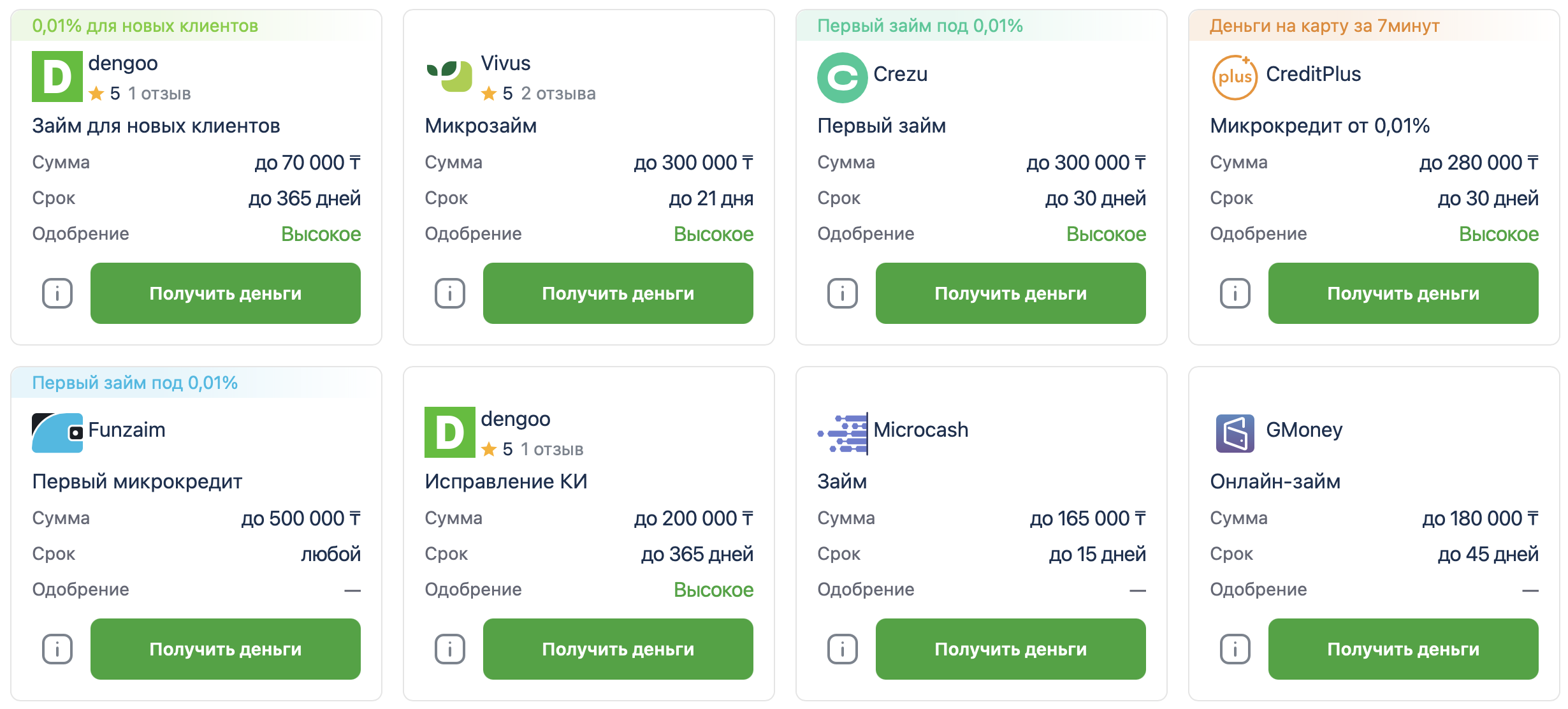

2. Использование финансовых агрегаторов для сравнения

Всегда сравнивайте. Никогда не берите первый попавшийся займ. Даже 5-10% разницы в ГЭСВ могут означать существенную экономию. Самый эффективный способ увидеть рынок целиком — воспользоваться услугами финансовых маркетплейсов (агрегаторов). Принцип их работы един:

- Вы заполняете одну универсальную анкету с указанием суммы, срока и базовых данных.

- Система в режиме реального времени обрабатывает множество предложений от различных МФО и кредитных организаций.

- Вам предоставляется сводная таблица с условиями: ГЭСВ, сумма к возврату, размер переплаты, дополнительные комиссии. Это экономит часы, которые вы потратили бы на посещение каждого сайта по отдельности.

3. Анализ и сортировка результатов

Получив список доступных предложений, проведите детальный анализ:

- Отсортируйте таблицу по столбцу «ГЭСВ» (от наименьшего к наибольшему). Это сразу выделит самые выгодные с финансовой точки зрения варианты.

- Не ограничивайтесь только ставкой. Внимательно изучите, что входит в расчет ГЭСВ: есть ли обязательная страховка, комиссия за выдачу или обслуживание. Сравните итоговую сумму, которую вы вернете.

- Ознакомьтесь с условиями договора, особенно касающимися штрафов за просрочку, возможности бесплатного досрочного погашения и процедуры продления (пролонгации) займа.

4. Принятие окончательного решения и оформление

После того, как вы выбрали 1-2 наиболее привлекательных предложения:

- Перейдите на официальный сайт выбранной МФО для завершения оформления. Финансовые агрегаторы, как правило, предоставляют прямую ссылку.

- Внимательно перечитайте все условия договора уже на сайте кредитора перед тем, как поставить электронную подпись.

- Помните, что окончательное решение по одобрению займа и его условиям всегда остается за микрофинансовой организацией на основе вашей кредитной истории и внутренней оценки.

Используя этот системный подход, вы превращаете выбор займа из спонтанного действия в взвешенное финансовое решение, позволяющее сохранить деньги и выбрать самый оптимальный продукт на рынке.

Комментарии 0